线上服务咨询

银行产品,它适合小程序吗?

随着金融业小程序的推出,银行业也在追随自己的小程序,那银行的小程序到底是什么?银行产品不适合小程序?

首先,您如何细分所有主要行业的银行以开发小程序?

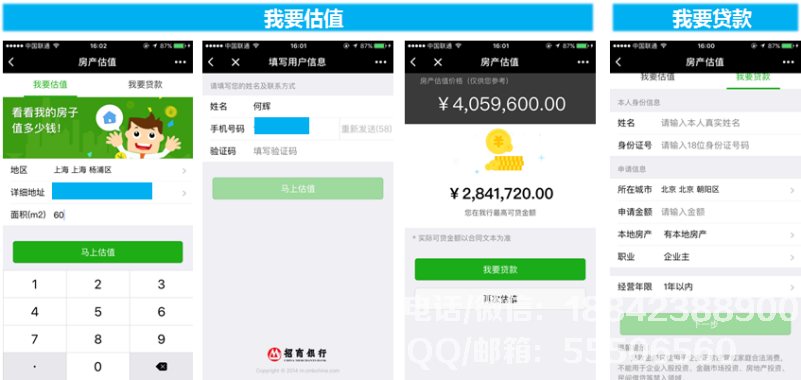

(1)功能类-招商银行:房产估值

招商银行的房地产估值为小程序,为公民提供房产估价查询和在线申请住房抵押贷款。功能分为两部分:“我想要重视”和“我想借贷”。估值的70%是最高贷款额。由于贷款项目的特殊性,贷款部分是在线申请。相关人员和贷款用户将联系离线进行后续认证,因此贷款无法完全上网。

(2)功能类-浦发信用卡

普发信用卡的功能比较齐全。目前的支持功能包括计费申请,延期付款,进度查询等。此外,普发还推出了“办理入住和礼遇”活动,以获得信用卡积分或其他奖品(信用卡,交通,电话费,优惠券等)。对于附近的优惠,用户可以提前进行活动提醒,并通过服务号码发送活动提醒。

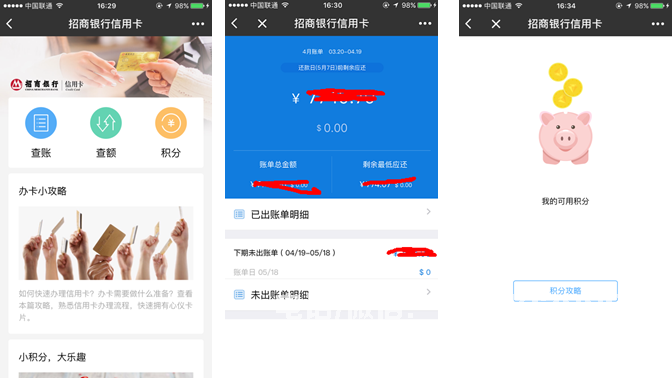

(3)功能类-招商银行信用卡

支持计费和点数查询,配额推广等服务,推动信息卡知识。尚不支持信用卡网络应用程序服务。

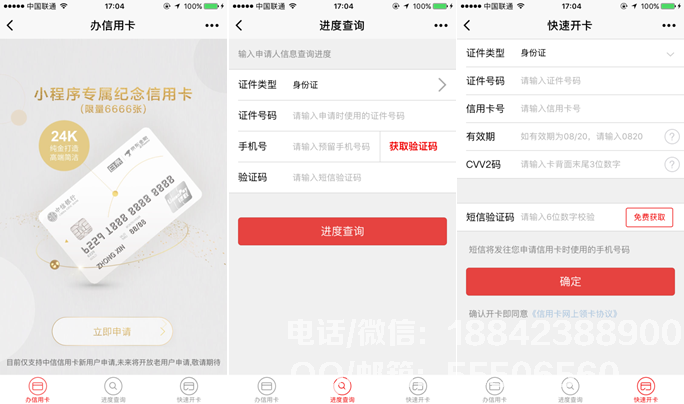

(4)功能类-中信信用卡

中信信用卡支持信用卡申请,进度查询和开卡业务。它还推出了小程序独家纪念信用卡,但其独家权利与中信信用卡完全相同,并具有一定的营销功能。但是,它的局限性非常大,很难与离线场景结合,服务号码功能几乎相似。

2.服务类

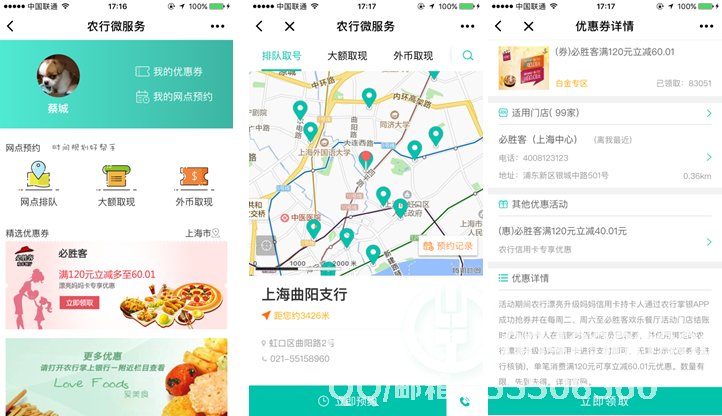

(1)服务类-农行微服务

支持排队积分,大额现金提取,外币现金提取和选定优惠券的功能。您可以选择在地图上预约所需的插座。

3.资讯类

(1)资讯类-中国银行牌价

对于贵金属和外汇货币价格信息,用户可以实时掌握贵金属和外汇货币对的售价,购买价格和价格波动,但不支持在线购买。这种高频金融行为的建议仍然是APP。主要是,否则小程序只能变成一个工具。

第二,银行的哪些业务适合小程序?

小程序未来的商业模式:所有涉及离线到在线应用场景的东西都可以用小程序,WYSIWYG来解决。我用几个关键词来概括:场景革命,连接一切,商业赋权。

场景革命和联系都很好理解。马化腾对未来互联网的描述是“连接”,微信和小程序,这显然与此目的有关。最实惠和方便的条目是QR码,小程序是连接:将离线场景连接到在线应用程序。

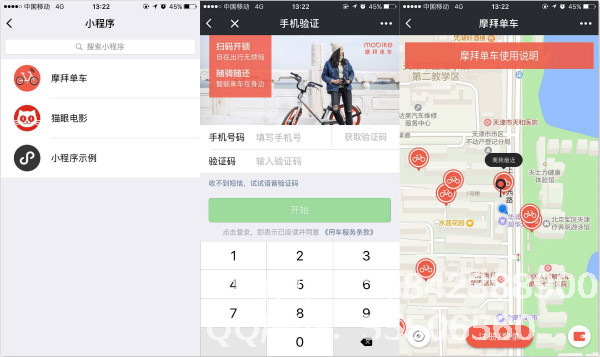

例如,更昂贵的Mobike自行车,用户使用微信“扫描”扫描Mobike上的QR码,并且将直接输入Mobike自行车的微信小程序,只要用户拥有Mobai帐户,登录使用Mobike自行车执行扫描和解锁等操作。对于Mobye,用户不需要安装应用程序,只需使用微信扫描代码即可享受其服务,并且获得新用户的门槛也会急剧下降。

关于小程序的发展,从品牌和长期发展的角度来看,银行业需要使用小程序来增强服务体验,以便更好地适应互联网经济下新营销模式的发展,将网络和离线,并利用自己的优势。由小程序带来的新出口可以更好地发展。

沈阳小程序开发,微信小程序开发,微信小程序